国内外において様々な重大事故や事件が起こるたびに、直接/間接を問わず日本企業が何らかの損害等の影響を受けているケースが多々あるが、それを他山の石として企業は学んでいるだろうか? 自然災害や訴訟/賠償に加えてテロや独禁法違反等々、重大事故や事件が起こるたびに、当該国および関係国で法制度が変更になったり、新たな法律が制定されたりもしているが、それを注意深くウォッチして適切な対応/対策を講じているだろうか?

そこで今回は、国内外の重大事故や事件から派生したリスクの問題点を抽出し、それに対応する保険の紹介並びに保険手配について詳述したい。

経済がボーダレス化し成長戦略の最速手段として欠かせなくなってきているM&Aで、迂闊にやり過ごすと成長どころか甚大な将来債務を抱えることになる「環境汚染」の問題を最初に取り上げたい。日本でも、水俣病や神通川水銀中毒や尼崎公害等の「環境汚染」があり環境関係の法整備が進んできているものの、日本社会/日本人の寛容に企業の甘さがまだまだ残っているようだ。私のLos

Angels駐在時代、日本バブルの金の力で企業買収やビル購入が盛んにおこなわれており、その中には買収した工場の土地にPCB等の汚染物質が見つかりその廃棄処理、またはアスベストにまみれたビルの除去費用に多大な費用負担(損害)を日本企業が負わされたのを目の当たりにしてきた。そこで世界で一番厳しいと言われている米国の「包括的環境対処・補償・責任法(Comprehensive

Environmental Response,Compensation and Liability Act of

1980;CERCLA(通称スーパーファンド法))」の制定に至った「ラブ・カナル事件」とそれによって誕生した「環境汚染賠償責任保険」の特徴について解説することにする。

1. ラブ・カナル事件とスーパーファンド法制定(米国)

【ラブ・カナル事件】

<場所>

「ラブ・カナル」は、観光で有名な米国ニューヨーク州にあるナイアガラの滝から、ほんの数マイル離れた一角。「ラブ・カナル」とは、1890年代にウィリアム・ラブ氏が水力発電用に掘った運河の呼称。1953年以降の人口増加に伴い、この運河跡地に小学校が建てられ、まわりには家が次々と建てられるようになった。

<発覚>

1978年前後のナイアガラ地方で続いた豪雨と豪雪により、家の中に黒い汚水が滲み出し、庭先に大きな黒い水溜りができ、悪臭を放つようになってきたことで、住民は自分たちの足元で何かが起こっていることを不安に感じ始めた。

<原因>

1905年創立のフッカー電気化学会社(今日のオクシデンタル・ケミカル・カンパニーの前身)が、1942~1952年の間に、この運河にダイオキシンを含んでいる危険性のある三基塩化フェノール200トン、リンデン/BHC6900トン,塩化ベンゼン2000トン、ベンジン塩化ナトリウム2400トン等々200種以上の化学物質を金属製のドラム缶に詰めて投棄してきたものであり、年月とともに金属製のドラム缶が腐食して貯蔵物である化学物質が土中に漏出したものであることが判明。

<結果>

住民の健康被害が顕著になってきた1980年、カーター大統領によって非常事態宣言が発せられ、すべての住宅と小学校は立ち退きとなり、建物が覆土の中に埋没した。だが、化学物質の健康への長期的影響について、まだまだ年を経ないと回答は出ない状況にある。

【スーパーファンド法】

ラブ・カナルの住民は、健康被害への補償を求めてオクシデンタル社等を提訴したが、既存の法制度の下では、すでに土地の所有者でない企業の過去の廃棄に対して責任を問うことができるか否かが問題となった。また、土壌の浄化についても、当時の法律には問題があり、政府の実際上の対応における不都合性がクローズアップされた。ラブ・カナル事件の連日の報道により、過去の汚染に対しても責任を問うことのできる法律が必要であるとの世論に押されて、ラブ・カナル事件からわずか2年後の1980年に「包括的環境対処・補償・責任法(Comprehensive

Environmental Response,Compensation and Liability Act of

1980;CERCLA(通称スーパーファンド法))」制定された。

同法の特徴は、下記の通り。

①汚染浄化費用に関する厳格責任を下記すべてに対して負わせることができる

・現在のオーナー

・汚染物質廃棄時の施設オーナー

・施設(サイト)において汚染物質を発生させた者

・汚染物質を施設(サイト)へ持ち込んだ者

②合法的行為であっても汚染の原因を発生させた当事者には、遡及責任を負わせることができる

このように、米国において企業に対する環境規制は厳しく、例えば、工場設立のために買収した土地が化学物質に汚染されていると知らなかった場合でも、元の所有者のみならずその買収者にも管理責任が及ぶ制度となっている。またSOX法(サーベンス・オックスレー法)に従い、環境に関係するビジネス・リスクの公表が求められてきている。さらに米国会計基準理事会(FASB)解釈指針47条(FIN47)では、将来見込まれるアスベストや埋没油層など環境に配慮した処分が要求される資産の除去債務を負債として記録しなければならないとされている。

このように、米国において企業に対する環境規制は厳しく、例えば、工場設立のために買収した土地が化学物質に汚染されていると知らなかった場合でも、元の所有者のみならずその買収者にも管理責任が及ぶ制度となっている。またSOX法(サーベンス・オックスレー法)に従い、環境に関係するビジネス・リスクの公表が求められてきている。さらに米国会計基準理事会(FASB)解釈指針47条(FIN47)では、将来見込まれるアスベストや埋没油層など環境に配慮した処分が要求される資産の除去債務を負債として記録しなければならないとされている。

また、汚染を発生させた企業へ融資を行っていた銀行に、実質的にその企業の経営方針を支配していたとの理由で汚染浄化の責任を負わせることができる融資者責任(Lender

Liability)も追及されるようになってきたことからも、環境汚染賠償責任保険の開発が促された。

2.環境汚染賠償責任保険(Environmental Impairment Liability)の誕生

1080年代に米国で誕生した「EIL」保険は、AIU保険会社が「環境賠償責任保険」として1992年に日本で認可取得し、現在では大手国内保険会社並びに一部の外資保険会社で販売されている。

当該保険最大の特徴は、損害保険の絶対的条件である「突発的、偶発的」の概念に加えて、他の保険では絶対免責である「蓄積性、非突発(gradual)」リスクを補償できる点にある。

例えば、下記のようなケースにも対応できる保険である。

〈Case1〉地下水汚染は極端な場合、10年単位で汚染が進行する。

〈Case2〉単年度環境基準をクリアしても、長年蓄積で汚染事故が発生する事がある。

〈Case3〉何かの契機(汚染事故発見)まで誰も気づかない。

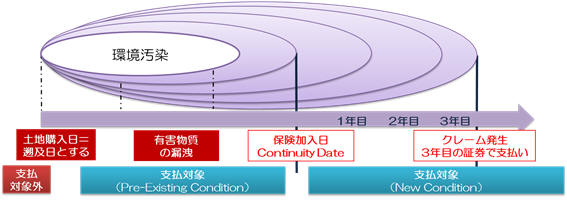

【環境汚染賠償責任保険発動のメカニズム】

既存の環境汚染について、潜在的に環境汚染が潜伏しており、被保険者等がそれに対する賠償請求クレームの発生を知らなかった場合に支払われる

(注)環境汚染とは、煙・煤煙・酸・アルカリ廃液などの汚染物質の地中・大気中・水中への排出や漏出などのより身体障害や財物損壊等が生じるおそれのある状態をいう。

1)この保険で対象となる損害

①【汚染浄化費用】

法令の規定により支払いを命じられた浄化費用等行政から支払いを命令された有害物の浚渫費用等

②【漁業権の侵害】

漁獲高、入漁料の減少に伴う損失等

③【使用不能損害】

汚染した養殖池や井戸などの使用不能損害等

④【身体障害】

公害病による治療費、休業損害、慰謝料等

⑤【財物損壊】

稲、魚など動植物の被害、さらに汚染ガスによる精密機械や電子部品に生じた損害等

⑥【訴訟費用】

応訴費用など保険会社の同意を得て支出した費用

2) この保険で担保できない主な事由

① 契約者および被保険者の故意、および故意による法令違反

② 原子力危険、土地の変動、(*1)酸性雨、悪臭、騒音、振動、日照不良

③ 被保険者が所有/使用/管理する航空機/船舶/自動車

④ 敷地内で生じた損害または浄化費用(*2)

⑤ 初年度の保険期間開始前にしっていたか、予見できた損害賠償責任

⑥ 不動産価格の下落に起因する賠償責任

(*1)免責事項に明記されていない約款の保険会社もある

(*2)特約により担保可能となっている

特に不動産取引に活用される環境汚染(土壌汚染)保険では、オンサイト浄化費用カバーが不可欠

3)環境リスクに対応する「環境汚染賠償責任保険」への加入メリット

①【住民対策】

審査の厳しい当該保険への加入をアピールすることにより、地域住民からの理解を得られ、公害防止協定や環境保全協定で規定されている損害賠償資金として、保険での支払資力があることで不安感を払拭することが可能です。

また、操業認可取得等において行政サイドも、周辺住民との合意を認可の条件としているところが多くなってきています。更に事故に備えた何らかの補償制度(環境汚染賠償責任保険・補償基金)を求めるところも多くなってきている。

②【蓄積性汚染に対応】

従来突発性の事故しか支払うことの出来なかった賠償保険分野において、時代のニーズに応え、前述のCase1~3の事例の通り過去からの蓄積性汚染にも対応できる保険であること。

③【汚染浄化費用】

土壌・地下などの汚染浄化費用が保険の対象となる

④【コンサルタント機能】

保険会社から、環境エンジニアリング・サーベイによるリスクアセスメントの提供が可能である(ただし、サーベイ費用は原則お客様の負担になっている)。年々環境関連法が強化されてきている(例:1997年水質汚濁防止法改正・2003年土壌汚染対策法制定等)。トリクロロエチレンも昔は規制対象物質ではなかった。

⑤【多彩な補償内容と巨大リスク対応】

身体障害・財物損壊のみならず、使用不能損害・漁業権侵害も保険の対象となっている。

⑥【投資家等ステークホールダーへのIR】

環境汚染賠償責任保険加入時・更新には環境監査が行われます。この監査にパスしなければ環境汚染賠償責任保険には加入できない。つまりこの保険に加入できるということは現時点で優良な施設であることを保険会社が証明することになりますので、優良施設であることの第三者の証明にもなると言える。

⑦ 【役員個人を防衛(商法第266条の3)】

日本でもようやく認識されだした役員責任において、環境汚染に起因する役員への損害賠償は、一般的役員賠償責任保険(D&O保険)では基本免責となっているので、環境汚染事故が起こった場合、被害者は会社だけでなく役員個人を共同被告として訴えてくる可能性がある。その場合の役員個人を防衛できる保険は、「環境汚染免責削除特約付きD&O保険(*1)」以外、役員個人も自動的にカバーしている「環境汚染賠償責任保険」に加入する方法しかない。

(*1)「環境汚染免責を削除する特約」が一部の保険会社で開発されている。

直近では、米国ルイジアナ州南東の沖合約80キロにある国際石油資本(メジャー)

B社所有の石油掘削基地「ディープウォーター・ホライズン」で2010年4月20日に爆発が発生し、5,000バーレル(約80万リットル/1日当たり)の原油が流出した事故があった。B社の負担総額は、汚染海域原状復帰への責任に加え、被害を受けたメキシコ湾沿岸諸州や民間企業、漁民などからの集団訴訟も起こされ、訴訟金額は120億ドル(1兆1,100億円)の巨額に上がったが、B社は、ディープウォーター・ホライズン基地に関する他の企業(日系M社の米孫会社、スイス系T社、米C社等)に対して、積極的に責任分担による損失負担を要求。その結果日本企業のM社の親会社が600億円相当の負担を強いられたようだ。

海洋汚染については、1989年にアラスカ沖で起きたE社バルディーズ号の座礁による油濁損害で、E社が巨額損害を強いられたことをきっかけにして、油濁損害に関し船主責任を制限(500億円程度)する国際条約「LLMC条約(海事債権責任条約:海事債権について責任の制限に関する条約)とCLC条約(民事責任条約:油による汚染損害について民事責任に関する条約)」ができた。

しかしながら、この国際条約は船舶を対象としており、石油掘削基地(Oil

Rig)は対象外となっていたため、B社はこの国際条約の適用を受ける事が出来ず、上記の巨額損害を被る結果となった。

4.終わりに

今や世界のキーワードは「エコ=環境」。

ましてや、環境債務会計が2011年度からスタートしていることからも、企業経営者はこの「環境問題」に無関心ではいられなくなっているはずで、過去の作業・業務の遺産を継続しながら、将来へ事業を向上発展させていく為の企業リスク・マネジメントにおける環境リスクアセスメントの一環として、「環境汚染賠償責任保険」の持つ機能が極めて有効であることと、海外企業のM&Aの際には買収後長期債務を負わないように、業種にもよるが「環境デューデリ」をしっかりと行うことをアドバイスしたい。

以上

筆者

Sunnyforest 森島知文

1969年早稲田大学政治経済学部卒、保険会社AIUに入社。一貫して企業保険分野を担当し、経営者リスクの保険を日本に初めて紹介・導入する。その後、2001年に保険代理店シー・アイ・エス・ホールディングを設立、2009年、銀泉リスクソリューションズ(株)と事業統合し取締役支配人となる。損害保険会社/米国駐在員での知見を活かし、現在はフリーで企業のリスク・マネジメント/リスク・ファイナンス構築の啓発および実践を行っている。