|

丂墌埨偺嵟戝偺嫕庴幰偱偁傞帺摦幵傗揹婥/揹巕嶻嬈偑愨岲挷偩偑丄S幮偺僩儕僾僩僼傽儞2,000壄墌傗BF幮3,000壄墌摍丄夁嫀偵暷崙偱擔杮婇嬈偑婲偙偟偨嫄妟PL攨彏帠屘椺偩偗偱側偔丄偮偄嵟嬤傕T1幮偺僄傾乕僶僢僋傗T2幮偺栻嵻慽徸偺崱屻偺峴曽偑怱攝偝傟傞偲偙傠偱偁傠偆丅偙偺傛偆偵丄昳幙娗棟偵彮偟偱傕桘抐傪偡傞偲PL乮Products

Liability=惢憿暔愑擟攨彏乯傗儕僐乕儖偲偄偭偨敎戝側懝幐傗婇嬈偺婋婡傪傕彽偒偐偹側偄儕僗僋偲忢偵岦偒崌偭偰偄側偗傟偽側傜側偄丅

丂擔杮偵偍偄偰丄1995擭偵巤峴偝傟偨惢憿暔愑擟朄偱乽惢憿暔偺寚娮偵傛偭偰戞嶰幰偵恎懱忈奞傑偨偼暔揑懝奞偑惗偠偨応崌偺丄惢憿嬈幰摍乮仏乯偺懝奞攨彏愑擟乿傪掕傔偰偄傞丅廬棃偼丄惢憿暔偺寚娮偵傛傝懝奞傪旐偭偨徚旓幰偑惢憿嬈幰偺夁幐傪棫徹偟側偗傟偽側傜偢丄傑偨偦偺棫徹偼旕忢偵崲擄側傕偺偩偭偨偑丄惢憿暔愑擟朄偱偼偙偺傛偆側帠懺傪夞旔偡傞偨傔丄惢憿嬈幰偑柍夁幐愑擟傪晧偆偲掕傔傜傟偰偍傝丄棫徹愑擟偼惢憿嬈幰偵壽偝傟傞傛偆偵側偭偨丅

仏乽惢憿嬈幰摍乿偵偼丄摉奩惢憿暔傪惢憿丒壛岺丒桝擖偟偨幰丄傑偨偼摉奩惢憿暔偵巵柤摍傪昞帵偡傞

OEM嫙媼愭偺嬈幰摍傑偱娷傑傟傞丅乮惢憿暔愑擟朄丂戞嶰忦偵奩摉乯

丂偦傟偱傕丄暯惉18擭乮2006擭乯偵撪妕晎偑傑偲傔偨乽惢憿暔愑擟朄偺塣梡忬嫷摍偵娭偡傞幚懺挷嵏曬崘彂乿偵傛傞偲丄PL僙儞僞乕偱庴偗晅偗偨惢昳帠屘憡択帠椺偼丄朄巤峴摉弶偺暯惉7擭乮1995擭乯偐傜暯惉16擭乮2004擭乯傑偱偺慡憡択椵寁審悢偱丄7747審偱偁傝丄懠曽丄撪妕晎偑攃埇偟偨PL慽徸審悢偼90審偱偁傞丅偙偙偐傜採慽審悢偺幚悢傪悇應偡傞偙偲偼崲擄偩偑丄暯惉7擭乮1995擭乯偐傜暯惉18擭乮2006擭乯傑偱偺11擭娫偱丄1000審偼側偄丄偲尒偰娫堘偄側偄偱偁傠偆丅側偍丄搶嫗奀忋擔摦儕僗僋僐儞僒儖僥傿儞僌姅幃夛幮偺挷嵏偵傛傟偽丄暯惉7擭乮1995擭乯偐傜暯惉22擭乮2010擭乯傑偱偵摨幮偑攃埇偟偨PL慽徸審悢偼121審偱偁傝丄偙偺偆偪惪媮嬥妟偑1壄墌傪挻偊偨傕偺偼28審偱偁傞偲偄偆丅

丂偟偐偟側偑傜変偑崙偵偍偄偰傕偙偙悢擭娫偺娫偵丄徚旓幰妶梡惢昳埨慡朄乮徚埨朄乯偑巄帪夵惓偝傟傞傛偆偵側傝丄乽恖恎帠屘傪婲偙偣偽孻帠愑擟傪傕捛媦偝傟傞乿帠懺傪彽偔傛偆偵幮夛娐嫬偑戝偒偔曄壔偟偰偒偰丄愑擟偑栤傢傟傞惢憿暔偺斖埻傕怘昳傗恖懱偵捈愙怗傟傞惢昳偩偗偱側偔丄徚旓幰偑捈愙巊梡偡傞帺摦幵傪偼偠傔婡夿/揹婡/壠嬶/娺嬶摍偁傜備傞惢憿暔乮姰惉昳乯暲傃偵丄偦傟傪峔惉偡傞晹昳傗尨嵽椏偵帄傞傑偱丄偦偺儊乕僇乕傗斕攧嬈幰乮桝擖嬈幰傪娷傓乯偑乽惢憿暔愑擟乮PL乯乿偺儕僗僋偵偝傜偝傟傞傛偆偵側偭偰偒偰偄傞偙偲偵婥偯偄偰偍傜傟傞偩傠偆偐丒丒丠丂乮壓恾嶲徠乯

丂師偵丄擔杮婇嬈偺庡梫奀奜儅乕働僢僩偱偁傞丄暷崙丒墷廈丒拞崙偵偮偄偰傕傒偰傒傛偆丅

侾乯暷崙偺PL慽徸忬嫷偺摿挿

| 1965擭偵PL朄偑巤峴丅仸奺廈朄偵傛傞 |

| 丒 |

PL慽徸採婲審悢丗擭娫廫悢枩審乮悢丒婯柾偲傕偵悽奅偱傕孮傪敳偄偰偄傞乯丅 |

| 丒 |

乽曎岇巑旓梡偺惉岟曬廣惂搙乮仏1乯乿偲丄曎岇巑偺悢乮慡恖岥偵愯傔傞妱崌偑1/265丄栺105枩恖丅擔杮偺栺20攞埲忋乯傕慽徸憹戝偺堦場丅 |

| 丒 |

乽廤抍慽徸惂搙乿傗乽挦敱揑攨彏乮仏2乯乿偺儕僗僋 |

丂暷崙慡懱偺PL慽徸採婲審悢偼丄擭娫廫悢枩審偲偄傢傟丄楢朚抧曽嵸敾強偵懳偡傞採慽審悢偩偗偱傕擭娫1枩審傪挻偊傞偲偄傢傟偰偄傞丅攨彏嬥妟偵偮偄偰丄M幮偺僐乕僸乕僇僢僾帠審乮擬偄僐乕僸乕僇僢僾傪偙傏偟偰傗偗偳傪偟偨榁晈恖偵80壄墌乯偲偄偆憐憸傪愨偡傞崅妟攨彏傪傕偨傜偟偨挦敱揑攨彏乮Punitive

Damage乯惂搙偺偁傞暷崙偱偼丄嬤擭丄忋尷偺愝偗傞廈傗帠椺偑堦斒揑偵側偭偰偒偨偲偼偄偊丄暷崙巌朄徣巌朄摑寁嬊乮Bureau

of Justice

Statistics乯偑挷嵏偟偨寢壥偵傛傟偽丄暯惉8擭乮1996擭乯搙偺摑寁偱丄挦敱攨彏偺拞墰抣偼46枩200僪儖乮1僪儖佮栺80墌偲偟偰3700枩墌乯丄攨彏嬥偑擣傔傜傟傞敾寛拞丄挦敱揑攨彏偑擣傔傜傟傞妱崌偼栺3妱偲偺偙偲偱偁傞丅乽廤抍慽徸惂搙乿暲傃偵乽挦敱揑攨彏乮Punitive

Damage乯乿偵偼摿偵拲堄偑昁梫偱偁傞丅

丂慽徸惂搙偑慡慠堘偆擔暷側偺偱丄扨弮側斾妑偼偱偒側偄偑丄偳偪傜偺崙偵偍偄偰慽徸儕僗僋偑崅偄偐偲尵偊偽丄摎偊偼柧敀偱偁傞丅擔杮偺PL僙儞僞乕傊偺憡択審悢乮擭暯嬒1000審埲壓乯偲丄暷崙偵偍偗傞PL慽徸採慽審悢乮擭暯嬒10枩審埲忋乯傪柍棟栴棟斾妑偟偨偩偗偱傕丄100攞埲忋偺嵎偑偁傞丅

仏1乽曎岇巑旓梡惉岟曬廣惂搙乿偲偼丄曎岇偵惉岟偟偨応崌丄偦偺彑偪庢偭偨攨彏嬥傑偨偼榓夝嬥偺堦掕妱崌乮捠忢3乣5妱乯傪曬廣偲偟偰庴偗庢傞偙偲偑偱偒傞惂搙丅偙偺惂搙偺壓偱丄乽Ambulance

Chaser乿偲屇偽傟傞傛偆偵曎岇巑偼悢懡偔偺慽徸傪婲偙偟丄懡妟偺攨彏嬥傪摼傛偆偲偡傞孹岦偑偁傞丅

仏2挦敱揑攨彏乮Punitive

Damage乯偲偼丄旐崘偑屘堄傑偨偼埆堄偵婎偯偄偰丄尨崘偵懝奞傪梌偊偨応崌傗丄廳戝側婋尟偵懳偟偰挊偟偄拲堄媊柋堘斀偑偁偭偨応崌側偳丄旐崘偺峴堊偑嫮偄旕擄偵抣偡傞応崌偵擣傔傜傟傞攨彏愑擟偱偁傝丄暷崙偵偍偗傞慽徸惂搙偺拞偱傕丄婇嬈偺攨彏愑擟儕僗僋傪崅傔傞戝偒側梫場偲側偭偰偄傞丅PL曐尟偱偼丄摉奩挦敱揑攨彏乮Punitive

Damage乯傪柧妋偵柶愑偲偟偰偄傞曐尟偑幮偲丄偦偆偱側偄曐尟夛幮偑偁傞丅傑偨丄廈朄偵傛偭偰摉奩挦敱揑攨彏傪曐尟偱曐徹偟偰偼側傜側偄偲婯掕偄傞廈偲偦偆偱側偄廈偑偁傞偺偱丄暷崙偱惢昳傪惢憿丒斕攧偟偰偄傞擔杮婇嬈偼丄尰嵼庤帩偪偺PL曐尟偑偳偺傛偆側撪梕偵側偭偰偄傞偐惛嵏偝傟傞偙偲傪偍姪傔偡傞丅

俀乯墷廈偺PL慽徸忬嫷偺摿挿

| 1985擭偵乽惢憿暔愑擟偵娭偡傞EC巜椷乿偑嵦戰丅 |

| 仜 |

EU壛柨崙偼忋婰巜椷偵廬偄丄PL朄偑媊柋壔偝傟丄尰嵼27僇崙偑PL朄傪棫朄壔丅 |

| 仜 |

墷廈奺崙偺巌朄惂搙傗慽徸庤懕偒偑壛柨崙偛偲偵偝傑偞傑偱偁傞丅 |

| 仜 |

PL慽徸偺審悢偼丄傾儊儕僇傎偳偼懡偔側偄丅 |

丂EU堟撪偺摑崌偼慜恑偟偰偄傞傕偺偺丄柉帠慽徸惂搙偺昗弨壔偼傑偩愭偺偙偲偵側傞偲峫偊傜傟偰偍傝丄PL僋儗乕儉偺張棟偵嵺偟偰傕丄奺崙偺帠忣傪偟偭偐傝偲攃埇偟偨忋偱懳張偡傞偙偲偑娞梫偱偁傠偆丅

俁乯拞崙偺PL慽徸忬嫷偺摿挿

| 2010擭7寧1擔偵乽尃棙怤奞愑擟朄乮仏乯乿偑巤峴乮拞崙偱弶傔偰屄恖偺尃棙傪擣傔偨朄棩乯 |

| 仜 |

PL偵偍偄偰偼丄惢憿嬈幰摨條偵斕攧嬈幰/塣憲嬈幰/憅屔嬈幰偵傕楢懷愑擟傪晧傢偣偰偄傞丅 |

| 仜 |

PL暲傃偵儕僐乕儖偵暷崙摨條偺挦敱揑攨彏偺尃棙偑柧婰丅 |

| 仜 |

嬤擭丄恖恎懝奞攨彏偺斖埻偑奼戝丄巰朣丒屻堚忈奞堅幱椏偲堩幐棙塿偑擣掕偝傟偨偙偲偵傛傝丄攨彏嬥妟傕崅妟偵側傝偮偮偁傞丅 |

| 仜 |

PL娭楢偺僋儗乕儉審悢偼丄1985擭偼8,041審/擭偩偭偨偺偑丄尰嵼栺70枩審偵媫憹丅 |

仏乽拞壺恖柉嫟榓崙尃棙怤奞愑擟朄乿偺拲栚揰

嘆 僾儔僀僶僔乕尃傪柧妋偵曐岇

嘇 惛恄揑懝奞偵懳偡傞攨彏傪弶傔偰柧妋壔

嘊 巊梡幰愑擟偲楯柋攈尛夛幮丄楯柋攈尛愭巊梡幰偺愑擟柧妋壔

嘋 僀儞僞乕僱僢僩忋偺尃棙怤奞峴堊傪婯惂

嘍 巤愝摍偺埨慡曐忈媊柋堘斀偵傛傞尃棙怤奞峴堊偺愑擟傪柧妋壔

嘐丂惢憿暔愑擟乮PL乯偵偍偄偰楢懷愑擟偲偟偰斕攧嬈幰傕塣憲嬈幰傕憅屔嬈幰傕丄惢憿嬈幰摨條偵尃棙愑擟傪晧偆偙偲偲媮彏尃丄峏偵暷崙摨條偺挦敱揑攨彏偺尃棙偑柧婰

嘑 晛曊揑側惢昳乮帺摦幵丄怘昳丄帣摱娺嬶丄堛栻昳丄壠揹摍乯偺儕僐乕儖偵偮偄偰傕婯掕

嘒 PL摨條儕僐乕儖偺幚峴惈傪崅傔傞偨傔乽挦敱揑攨彏惂搙乿傪摫擖

嘓丂捓庁丄庁梡偟偨帺摦幵偱偺帠屘丄帺摦幵忳搉庤懕偒拞偺攨彏愑擟偺柧妋壔

嘓 拞崙宱嵪敪揥偵偍偗傞桪愭壽戣偲偟偰乽娐嫬墭愼愑擟乿傪尃棙怤奞愑擟偺妏搙偐傜婯斖壔

乽尃棙怤奞愑擟朄乿偺巤峴偵傛傝丄

拞崙偺曎岇巑濰偔乽崱屻偼暷崙暲傒傕偟偔偼偦傟埲忋偺慽徸幮夛偵曄杄偡傞壜擻惈傕偁傞 乿偲偺偙偲偵摿抜偺棷堄偑昁梫偱偁傠偆丅

丂埲忋偺傛偆側乽惢憿暔愑擟乿偵懳墳偡傞曐尟偲偟偰偺惗嶻暔攨彏愑擟曐尟乮擔杮偱偺彜昳柤丄塸柤亖Products

Liability

Insurance/棯丗PL曐尟乯偼丄戞嶰幰偵堷偒搉偟偨暔傗惢昳乮Products乯丄嬈柋偺寢壥乮Completed

Operation乯偵婲場偟偰攨彏愑擟傪晧扴偟偨応崌偺懝奞傪丄恎懱忈奞傑偨偼嵿暔懝夡偑惗偠傞偙偲傪忦審偲偟偰僇僶乕偡傞攨彏愑擟曐尟偱偁傞丅

丂偟偐偟側偑傜丄帺幮偺惢昳偺梡搑宍懺傗惢昳偺寚娮傗嚓醨偵傛偭偰傕偨傜偝傟傞帠屘偵偼條乆偵堎側傞働乕僗偑尠嵼壔偟偰偒偨偙偲偱丄扨弮偵PL曐尟偩偗傪庤攝偡傟偽帺幮偺惢昳偺惢憿暔愑擟傪曗彏偱偒側偔側偭偰偒偰偄傞丅偦偙偱丄偦傟傜偺帠屘宍懺偵崌傢偣偰奐敪偝傟偨庡側乽摿栺乿偵偮偄偰奣妵偟偰傒傛偆丅

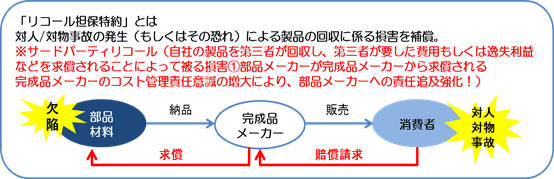

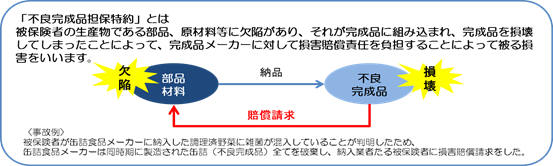

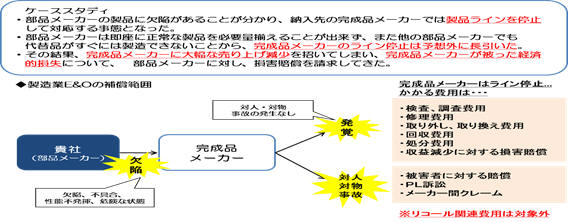

仏惢憿虜剛祩綈粫i帺懱偺懝奞丂佀乽Itself摿栺乿乮摉奩惢昳偺庢懼/廋棟旓梡摍傪曗彏乯

仏儕僐乕儖懝奞丂佀丂乽儕僐乕儖扴曐摿栺乿丂

仏晄椙姰惉昳懝奞/晄椙惢憿昳懝奞丂佀丂乽晄椙姰惉昳/晄椙惢憿昳扴曐摿栺乿

仏懳恖/懳暔懝奞傪敽傢側偄宱嵪揑懝幐 佀乽Financial

Loss Cover/Manufacturer乫s E&O乿

丂

丂嶐崱偺幮夛娐嫬偺曄壔暲傃偵宱嵪娐嫬壓偵偍偄偰廬棃偺價僕僱僗姷廗偑曵傟丄懳恖/懳暔偲尵偭偨帠屘偑婲偙傜側偔偰傕丄偦偺惢憿暔帺懱偺寚娮乮嚓醨乯偑尒偮偐偭偨帪揰偱摉奩惢昳偺夞廂/岎姺/廋棟乮儕僐乕儖乯傗丄徚旓幰偵撏偔慜偺拞娫/姰惉昳儊乕僇乕抜奒偱偺條乆側帠屘帠椺偵懳偟丄拞娫/姰惉昳儊乕僇乕偺僐僗僩娗棟愑擟堄幆偺憹戝偍傛傃晹昳儊乕僇乕傊偺愑擟捛媦嫮壔偵傛傝丄晹昳儊乕僇乕偑拞娫/姰惉昳儊乕僇乕偐傜媮彏偝傟傞働乕僗偑憹壛偟偰偄傞丅

丂傑偨丄懡偔偺崙偑朄棩偱曐尟偺帺崙壛擖乮晅曐婯惂乯傪媊柋晅偗偰偄傞偨傔丄奀奜揥奐偍傛傃奀奜偵惢昳斕攧偺嫆揰傪桳偟偰偄傞擔杮婇嬈偵偍偗傞PL曐尟偺庤攝偵偼丄摿偵偦偺揰傊偺拲堄傕昁梫偱偁傞丅

昞乯PL曐尟偵偍偗傞庡梫崙偺晅曐婯惂偲儘乕僇儖億儕僔乕偺敪峴丂嶲峫椺丂

| |

拞崙 |

戜榩 |

暷崙 |

僔儞僈億乕儖 |

僞僀 |

儅儗乕僔傾 |

崄峘 |

僼傿儕僺儞 |

娯崙 |

僠僃僐 |

| 晅曐婯惂 |

桳 |

柍 |

桳 |

柍 |

柍 |

桳 |

柍 |

桳 |

桳 |

桳 |

| 惢憿嫆揰 |

仠 |

|

仠 |

|

仠 |

仠

|

|

仠 |

|

仠 |

| 斕攧嫆揰 |

|

仠 |

|

仠 |

|

|

仠 |

|

仠 |

|

| 儘乕僇儖徹寯敪峴 |

昁梫 |

晄梫 |

昁梫 |

晄梫 |

昁梫 |

昁梫 |

晄梫 |

昁梫 |

晄梫 |

昁梫 |

仸曐尟庬栚丄惢憿/斕攧嫆揰偲偱晅曐婯惂偺嫮惂椡偼堎側傝傑偡丅仸儘乕僇儖億儕僔乕敪峴偼丄屄暿埬審偵傛偭偰傕堎側傝傑偡丅

峏偵偼丄廬棃偺惢憿暔愑擟朄偑憐掕偟偰偄傞旐奞幰偵偼乽徚旓幰乿偩偗偲偺擣幆偱偁偭偨偑丄2012擭1寧30擔偺搶嫗抧嵸敾寛偵傛傞偲丄乽朄恖偲偟偰偺崙傕攨彏惪媮偺庡懱偵側傝摼傞乿偲偟偰棨忋帺塹戉偺僿儕僐僾僞乕捘棊帠屘偺尨場偑僄儞僕儞偺寚娮偑尨場偲擣掕偟丄儊乕僇乕偺K廳岺嬈偵栺2壄3愮枩墌偺懝奞攨彏巟暐偄傪柦偠偨丅

偙偺敾寛偵傛傝堦嫇偵惢憿暔愑擟偺儕僗僋斖埻偑憹戝偟偨偙偲偵側傞丅

偙偙偱拲堄偟側偗傟偽側傜側偄偺偑丄堦斒揑側乽惗嶻暔攨彏愑擟乮PL乯曐尟乿偵偼捠忢

壓婰偺摿栺偑晅懷偝傟偰偄傞偙偲傪偛懚偠偱偁傠偆偐丠丂

乹俹俴曐尟偺峲嬻婡梡晹昳摍彍奜摿栺嶲峫椺乺

| AVIATION

PRODUCTS EXCLUSION |

| It is understood and agreed that

this policy shall not apply to personal injury or

property damage arising out of products hazard

and/or completed operations hazard in respect of the

following aircraft products. |

| 乬Aviation Products乭 means: |

| (A) |

aircraft including missiles or spacecraft and

any ground support, control equipment or ground

handling tools and equipment used therewith, |

| (B) |

aircraft component parts furnished for

installation or installed in aircraft including

spare or replacement parts, |

| (C) |

training aids, instructions, manuals,

blueprints, engineering or other advice and services

and labor relating to (A) and (B) above丂 |

丂摉奩摿栺偑晅懷偝傟偰偄傞俹俴曐尟偱偼偙偺乽僿儕僐僾僞乕帠屘乿偼曗彏偺懳徾奜偲側偭偰偟傑偄傑偡丅摿偵丄晹昳儊乕僇乕偼帺幮偺惢昳偑壗偵巊傢傟偰偄傞偐丄偦偺梡搑傪偟偭偐傝偲攃埇偟丄枩偑堦乽峲嬻婡娭學乿偵巊梡偝傟偰偄傞応崌偵偼丄忋婰摿栺傪嶍彍偡傞偐暿搑峲嬻婡梡惗嶻暔攨彏愑擟曐尟乮Aviation

丂Products Liability Insurance乯偵壛擖偡傞昁梫偑偁傞偙偲偵棷堄偟側偗傟偽側傜側偄丅

丂嵟屻偵丄奀奜偲庢堷傪峴偭偰偄傞擔杮婇嬈偱丄崙撪偺傒偺懝奞傪曗彏偡傞乽崙撪PL曐尟乿偲奀奜偱偺帠屘傪懳徾偲偡傞乽奀奜PL曐尟乿傪丄暿乆偵庤攝偟偰偄傞婇嬈偑崱偱傕埑搢揑偵懡偄偺偵嬃偐偝傟傞丅偙偺傛偆側帠懺偼懡暘偦偺婇嬈偲恊偟偄曐尟夛幮偺堷庴擻椡偵嫆傞帠桼偩偲偼巚偆偑丄PL曐尟偺曗彏抧堟傪崙撪奜偱暘偗傞棟桼偼慡偔側偔丄忢幆揑偵傕宱旓揑偵傕Worldwide偱曗彏偝傟傞乽Global

PL曐尟乿偵摑堦偡傞傋偒偱偁傞偙偲傪娷傔偰丄尰嵼壛擖偝傟偰偄傞PL曐尟偑丄帺幮偺憐掕儕僗僋偵揔崌偟偰偄傞偺偐丄巟暐尷搙妟偼廫暘枮偨偟偰偄傞偺偐丄奀奜晅曐婯惂偵崌抳偟偰偄傞偺偐丄曎岇巑懳墳摍曐尟夛幮偺慖掕偵栤戣偼側偄偐摍乆丄偙傟傪婡夛偵嵞妋擣偝傟偰偼擛壗偱偁傠偆偐丅

丂擔杮崙撪傑偨偼奀奜偵偍偄偰丄傂偲偨傃丄惢憿暔攨彏愑擟帠屘傪敪惗偝偣傞偲丄偦偺塭嬁斖埻偲懝奞乮懝幐乯偼婇嬈偵偲偭偰嵿柋僀儞僷僋僩傗幮夛揑怣梡傪娷傔偰恟戝側傕偺偲側傞偙偲傪娞偵柫偠丄儕僗僋僐儞僩儘乕儖乮昳幙娗棟傗帠屘寉尭嶔摍乯暲傃偵儕僗僋僼傽僀僫儞僗乮曐尟傪娷傔偨崌棟揑側儕僗僋僿僢僕嶔乯傪偟偭偐傝偲峔抸偟偰偄偨偩偒偨偄丅

丂

昅幰

Sunnyforest丂怷搰抦暥

1969擭憗堫揷戝妛惌帯宱嵪妛晹懖丄曐尟夛幮AIU偵擖幮丅堦娧偟偰婇嬈曐尟暘栰傪扴摉偟丄宱塩幰儕僗僋偺曐尟傪擔杮偵弶傔偰徯夘丒摫擖偡傞丅偦偺屻丄2001擭偵曐尟戙棟揦僔乕丒傾僀丒僄僗丒儂乕儖僨傿儞僌傪愝棫丄2009擭丄嬧愹儕僗僋僜儕儏乕僔儑儞僘乮姅乯偲帠嬈摑崌偟庢掲栶巟攝恖偲側傞丅懝奞曐尟夛幮乛暷崙挀嵼堳偱偺抦尒傪妶偐偟丄尰嵼偼僼儕乕偱婇嬈偺儕僗僋丒儅僱僕儊儞僩乛儕僗僋丒僼傽僀僫儞僗峔抸偺孾敪偍傛傃幚慔傪峴偭偰偄傞丅丂

|